創作した著作物(小説、絵画、音楽など)は単なる「作品」ではありません。

作者は著作物に魂を込め、自らの人生が詰まっており、その作品群はまさに「無体財産」であり、「遺産」となり得るものです。

また、文化の発展というものは表現や記録、創作活動という歴史の積み重ねとも言えます。

著作物をしっかり後世へ伝えるということは、次世代の文化を育む大切な礎です。

このように著作物が様々な側面から重要であることに異論はないでしょう。

しかし、著作権の相続について適切に備えられている方は少ないというのが現状です。

今回の記事では著作権と相続について基本的な考え方を、特に出版にテーマを絞って具体例を交えてわかりやすく解説します。

著作権と相続の関係について

まずは著作権法と相続法の関係について解説します。

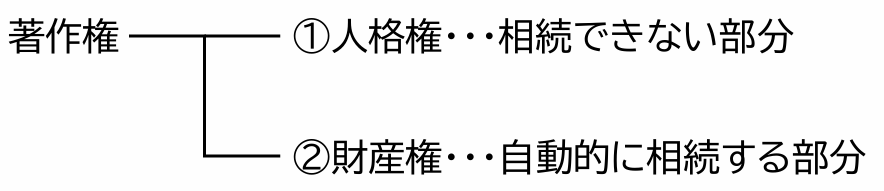

相続の観点から見てみると、著作権は「相続できない部分」と「自動的に相続する部分」という大きく2つの性質に分かれます。

①著作者人格権

令和6年度著作権テキスト(文化庁)によれば、「著作者の精神的利益を守る権利」であると説明されています。

著作物というのは考えや気持ちを表現したものですから、それを生み出した著作者の意図や名誉を守るためのものです。

詳しい話は省略しますが、具体的には、公表権(著作権法18条)、氏名表示権(著作権法19条)、同一性保持権(著作権法20条)があります(参考:著作権法(e-gov))。

あくまでも著作者本人を守るための仕組みですから、この著作者人格権というのは一身専属権とされており、相続の対象ではありません(著作権法59条)。

著作権法59条

(著作者人格権の一身専属性)

第五十九条 著作者人格権は、著作者の一身に専属し、譲渡することができない。

参照:著作権法(e-gov)

一身専属権とは?

一身専属権(いっしんせんぞくけん)とは、ある特定の個人にだけ認められる権利です。

売買などの譲渡、相続などの対象にならず、文字通り「一代限り」というわけです。

身近でわかりやすい例としては「自動車の運転免許」でしょう。

運転免許は売買も相続もできないというのは世間常識ですよね。

少々余談ではありますが、状況次第では、この人格権の部分について遺族が行使する余地はあります(著作権法116条)。

第三者が被相続人の著作者人格権を侵害したようなケースですが、本テーマから離れてしまいますので省略します。

まずは人格権の部分は相続の対象ではない、という理解で十分でしょう。

著作権法116条

(著作者又は実演家の死後における人格的利益の保護のための措置)

第百十六条 著作者又は実演家の死後においては、その遺族(死亡した著作者又は実演家の配偶者、子、父母、孫、祖父母又は兄弟姉妹をいう。以下この条において同じ。)は、当該著作者又は実演家について第六十条又は第百一条の三の規定に違反する行為をする者又はするおそれがある者に対し第百十二条の請求を、故意又は過失により著作者人格権又は実演家人格権を侵害する行為又は第六十条若しくは第百一条の三の規定に違反する行為をした者に対し前条の請求【※1】をすることができる。

(2項以下、省略)

参考:著作権法(e-gov)

【筆者注※1】名誉回復等の措置(著作権法115条)

②著作権(財産権)

令和6年度著作権テキスト(文化庁)によれば、「著作者の財産的利益を守る権利」と説明されています。

著作物を出版したときに、いわゆる「印税」が著作権者に入ります。

例えば、出版物であれば、著作権者が出版社と出版契約を結ぶことが通常でしょう。

筆者も書籍を出させて頂いておりますが、「著作物利用料(通称:印税)」という約定が契約書の中に定められています。

この「印税」はまさに著作物を経済的に利用する権利で、財産権の代表例といえるでしょう。

さて、この財産権は著作物の種類・性質によって分類されています。

詳しい話は省略しますが、次のような権利になります。

具体的に知りたいという方については文化庁のテキストp14以下を参照してください(令和6年度著作権テキスト(文化庁))。

| 複製権(著作権法21条) |

| 上演権・演奏権(著作権法22条) |

| 上映権(著作権法22条の2) |

| 公衆送信権・公の伝達権(著作権法23条) |

| 口述権(著作権法24条) |

| 展示権(著作権法25条) |

| 頒布権(著作権法26条) |

| 譲渡権(著作権法26条の2) |

| 貸与権(著作権法26条の3) |

| 翻訳権・翻案権等(著作権法27条) |

| 二次的著作物の利用に関する原著作者の権利(著作権法28条) |

著作権と相続の関係について

著作権(財産権)は人格権と異なり、移転することができます(著作権法61条1項)。

一方で、民法は一身専属権を除いてあらゆるものを相続の対象としていますから(民法896条)、結論としては「人格権は相続の対象外、財産権は相続の対象」ということになります。

相続法の一般ルールと取り扱いについては全く同様で、財産権の部分については特段何らの手続を要せずに相続の対象となります。

もちろん、相続法の一般ルールと同様に遺産分割の対象となります。

ただし、後述のとおり効力発生要件ではありませんが、第三者対抗要件の著作権登録制度が存在します。

なお、著作権と横並びの知的財産権に属する特許権や商標権などは一般法と大きくルールを異にします。

本記事で解説は行いませんが、参考までに条文を掲載しておきますのでご興味ある方はご一読ください。

著作権法61条1項

(著作権の譲渡)

第六十一条 著作権は、その全部又は一部を譲渡することができる。

(著作権の登録)

第七十七条 次に掲げる事項は、登録しなければ、第三者に対抗することができない。

一 著作権の移転若しくは信託による変更又は処分の制限

二 著作権を目的とする質権の設定、移転、変更若しくは消滅(混同又は著作権若しくは担保する債権の消滅によるものを除く。)又は処分の制限

参照:著作権法(e-gov)

民法896条

(相続の一般的効力)

第八百九十六条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

(共同相続における権利の承継の対抗要件)

第八百九十九条の二 相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条及び第九百一条の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

参照:民法(e-gov)

他の知的財産権の関連条文

【特許法関係】

(特許権の設定の登録)

第六十六条 特許権は、設定の登録により発生する。

(相続人がない場合の特許権の消滅)

第七十六条 特許権は、民法第九百五十二条第二項の期間内【※1】に相続人である権利を主張する者がないときは、消滅する。

【筆者注※1】相続財産清算人の関連公告6ヶ月(民法952条2項)

(登録の効果)

第九十八条 次に掲げる事項は、登録しなければ、その効力を生じない。

一 特許権の移転(相続その他の一般承継によるものを除く。)、信託による変更、放棄による消滅又は処分の制限

二 専用実施権の設定、移転(相続その他の一般承継によるものを除く。)、変更、消滅(混同又は特許権の消滅によるものを除く。)又は処分の制限

三 特許権又は専用実施権を目的とする質権の設定、移転(相続その他の一般承継によるものを除く。)、変更、消滅(混同又は担保する債権の消滅によるものを除く。)又は処分の制限

2 前項各号の相続その他の一般承継の場合は、遅滞なく、その旨を特許庁長官に届け出なければならない。

参照:特許法(e-gov)

【実用新案法関係】

(実用新案権の設定の登録)

第十四条 実用新案権は、設定の登録により発生する。

(特許法の準用)

第二十六条 特許法第六十九条第一項及び第二項、第七十条から第七十一条の二まで(特許権の効力が及ばない範囲及び特許発明の技術的範囲)、第七十三条(共有)、第七十六条(相続人がない場合の特許権の消滅)、第七十九条(先使用による通常実施権)、第七十九条の二(特許権の移転の登録前の実施による通常実施権)、第八十一条、第八十二条(意匠権の存続期間満了後の通常実施権)、第九十七条第一項(放棄)並びに第九十八条第一項第一号及び第二項(登録の効果)の規定は、実用新案権に準用する。

参照:実用新案法(e-gov)

【意匠法関係】

(意匠権の設定の登録)

第二十条 意匠権は、設定の登録により発生する。

(特許法の準用)

第三十六条 特許法第六十九条第一項及び第二項(特許権の効力が及ばない範囲)、第七十三条(共有)、第七十六条(相続人がない場合の特許権の消滅)、第九十七条第一項(放棄)並びに第九十八条第一項第一号及び第二項(登録の効果)の規定は、意匠権に準用する。

参照:意匠法(e-gov)

【商標法関係】

(商標権の設定の登録)

第十八条 商標権は、設定の登録により発生する。

(特許法の準用)

第三十五条 特許法第七十三条(共有)、第七十六条(相続人がない場合の特許権の消滅)並びに第九十八条第一項第一号及び第二項(登録の効果)の規定は、商標権に準用する。この場合において、同号中「移転(相続その他の一般承継によるものを除く。)」とあるのは、「分割、移転(相続その他の一般承継によるものを除く。)」と読み替えるものとする。

参照:商標法(e-gov)

著作権(財産権)の保護期間について

平成30年(2018年)の著作権法改正により、50年から70年に延長されています。

個人・団体の名義の問題であったり、実名・変名の問題であったり、旧法との兼ね合いであったり、ベルヌ条約との兼ね合いであったり、細かい規定のオンパレードとなっています。

とりあえずは「著作者の死後70年」とざっくり理解すればよろしいでしょう(著作権法51条以下)。

例えば、2025年4月に亡くなったのであれば、翌年の2026年1月1日を起算日として、2095年12月31日が満了日になります。

この保護期間を満了した著作物については、誰でもこの著作物を利用できる状態となります(パブリックドメイン)。

参照:著作物等の保護期間の延長に関するQ&A(文化庁)

著作権法51条

(保護期間の原則)

第五十一条 著作権の存続期間は、著作物の創作の時に始まる。

2 著作権は、この節に別段の定めがある場合を除き、著作者の死後(共同著作物にあつては、最終に死亡した著作者の死後。次条第一項において同じ。)七十年を経過するまでの間、存続する。

(以下、56条まで省略)

(保護期間の計算方法)

第五十七条 第五十一条第二項、第五十二条第一項、第五十三条第一項又は第五十四条第一項の場合において、著作者の死後七十年又は著作物の公表後七十年若しくは創作後七十年の期間の終期を計算するときは、著作者が死亡した日又は著作物が公表され若しくは創作された日のそれぞれ属する年の翌年から起算する。

(保護期間の特例)

第五十八条 文学的及び美術的著作物の保護に関するベルヌ条約により創設された国際同盟の加盟国、著作権に関する世界知的所有権機関条約の締約国又は世界貿易機関の加盟国である外国をそれぞれ文学的及び美術的著作物の保護に関するベルヌ条約、著作権に関する世界知的所有権機関条約又は世界貿易機関を設立するマラケシュ協定の規定に基づいて本国とする著作物(第六条第一号に該当するものを除く。)で、その本国において定められる著作権の存続期間が第五十一条から第五十四条までに定める著作権の存続期間より短いものについては、その本国において定められる著作権の存続期間による。

参照:著作権法(e-gov)

出版経験者が亡くなったときの対応について

経済的な側面について

これまで見てきたとおり、財産権の部分については通常の預貯金や不動産と同様に相続の対象となります。

一重に出版経験と言っても自費出版からはじまり、その財産的な価値は様々です。

印税として考えてみても「年に数千円」というものもあれば、「年に数百万円」というものもあるかもしれません。

価値を把握しないことには正確な遺産分割協議を行うことができませんし、後の紛争の火種になってしまうかもしれません。

また、遺産分割協議のほかにも、相続税申告との兼ね合いを考えても重要な論点であると言えるでしょう(相続税法基本通達148)。

ですので、まずは著作権がどの程度の印税収入があったのか、正確な価値を把握するということが重要です。

価値を把握するうえで出版物について言えば、販売実績や契約内容の兼ね合いもありますから、出版社への確認・調整が必要となるでしょう。

出版社との対応について

出版社により刊行された著作物の場合、一般に出版契約を締結している場合が多いです。

大きく対応は二分でき、「引き継ぐ(相続する)」または「手放す(譲渡・放棄する)」ということになります。

具体的に事情を想定してみると、「印税なんて少額だから手放すよ」というケースもあるでしょうし、経済的・文化的価値をしっかりと見極めて考えるべきケースもあるでしょう。

特に相続人が複数ある場合においては、遺産分割の際にしっかりと相続人全員のコンセンサスを取っておくことが後の紛争防止のためにも重要です。

その後の活用・管理方針について

何冊も出版されている方、文学受賞歴のある方、著名な写真家や画家だったなど例えば三回忌など定期的に展示会を行いたいというような需要もあります。

少し大袈裟に聞こえてしまうかもしれませんが、実際に遺族や関連団体よりご相談が何件も寄せられているところです。

そうした場合に、その費用をどう捻出するのか、はたまた団体に活用・管理を任せる場合に利用許諾をどうするのかなど考えるべきことは様々です。

遺品整理を行って未出版の原稿を最後の遺作として出版したり、過去の作品を電子出版として再出版したりすることだって検討の余地としてはあるでしょう。

展示会と一重に言っても、じゃあその費用をどう捻出していくのか?という問題もあり、事業計画が必要になる場合もあるでしょう。

資産的価値が少ない著作物であっても、故人の生きた証を後世に遺す・文化の発展といった側面を重視して、各地の図書館等に寄贈することによって半永久的に閲覧可能にするといったことも可能です。

こちらも相続人全員のコンセンサスが重要であるのは言うまでもありませんが、出版社との契約内容がどうなっているか?という点にも注意すべきです。

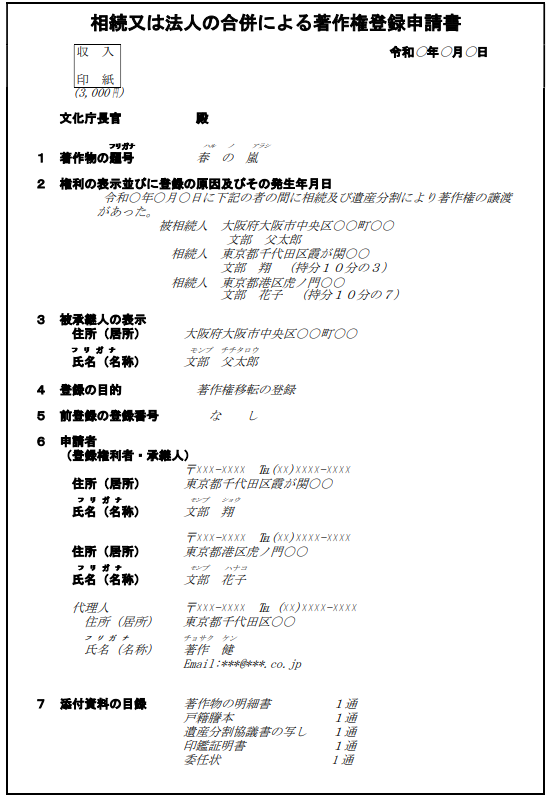

著作権登録制度

文化庁では「著作権登録制度」を設けており、公的に登録することが可能です。

原則としては、相続が生じた場合に必ず行わなければならない必須手続ではありません。

しかし、民法上の第三者対抗要件(民法899の2)の問題から、同手続を行うべきケースも存在します。

端的に言えば、推定相続人が複数いて、協議によって1人が著作権(財産権)を継ぐといった場合です。

文化庁の登録制度は、あくまでも公示性を確保する手段であり、遺産分割協議などと連動させることで、利害関係人とのトラブル回避につながるといえるでしょう。

単独相続であったとしても、二次相続以降を考えるとその後の権利関係を明らかにしておいた方が良いケースなどもあります。

例えば不動産では令和6年(2024年)4月1日から相続登記が義務化されました(「相続登記の申請義務化に関するQ&A」法務省)。

しかし、旧法下の相続登記が120年ほど任意的な制度であった結果、所有者不明問題に至りました(「相続登記が義務化!所有者不明土地を解消する不動産・相続の新ルールとは?」政府広報オンライン)。

事実上「誰の土地かわからない」という事案が大量発生して社会問題化してしまったのです。

この社会問題をなんとかしようと、国はいくつもの施策を近年施行しているところです。

著作権登録制度も任意的な制度ではありますが、この旧法下の相続登記と全く同様の問題が生じるリスクがあるといえます。

一度、権利者不明となってしまった場合に、これを辿って正確な権利者を探し当てるというのは大変な時間と費用がかかってしまいます。

筆者の体感ですが、およそ三次相続くらいから探し当てるのは非常に大変な作業であると感じているところです。

印税などの財産的側面もそうですが、出版社等との連絡窓口も不明になってしまうので、活用・管理という側面で支障をきたしてしまいます。

著作権の保護期間は「死後70年」と比較的長期であるため、二次相続・三次相続・四次相続と時代を重ねてしまって不動産の所有者不明問題と同様の事態になることが容易に想定できます。

したがって、状況次第では同登録制度を積極的に活用するべきでしょう。

民法899の2(再掲)

(共同相続における権利の承継の対抗要件)

第八百九十九条の二 相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条【※1】及び第九百一条【※2】の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

2 前項の権利が債権である場合において、次条及び第九百一条の規定により算定した相続分を超えて当該債権を承継した共同相続人が当該債権に係る遺言の内容(遺産の分割により当該債権を承継した場合にあっては、当該債権に係る遺産の分割の内容)を明らかにして債務者にその承継の通知をしたときは、共同相続人の全員が債務者に通知をしたものとみなして、同項の規定を適用する。

参照:民法(e-gov)

【筆者注※1】法定相続分(民法900条)

【筆者注※2】代襲相続人の相続分(民法901条)

(著作権の登録)

第七十七条 次に掲げる事項は、登録しなければ、第三者に対抗することができない。

一 著作権の移転若しくは信託による変更又は処分の制限

二 著作権を目的とする質権の設定、移転、変更若しくは消滅(混同又は著作権若しくは担保する債権の消滅によるものを除く。)又は処分の制限

参照:著作権法(e-gov)

著作権登録制度と相続について(文化庁QA)

Q8.相続などの一般承継等による著作権移転登録の制度が始まったと聞きましたが,相続した著作権は必ず登録しなければならないでしょうか。

A8.令和元年7月1日から相続その他の一般承継による著作権移転についても登録をすることが可能となりました。しかし,登録は必須ではありません。当該著作権の移転登録の必要性,活用方法等,登録免許税額(1つの著作物につき18,000円【※1】),弁護士費用等の経費などを比較検討のうえ,登録申請されるかどうかご判断ください。

引用:著作権に関する登録制度についてよくある質問 Q8(文化庁HP)

【筆者注※1】上記の登録免許税額は特定承継のものかと思われます。相続その他の一般承継については1つの著作物につき3,000円です(登録免許税法 別表第1 10(1)イ参照)。

この著作権登録制度を行った場合のメリットをまとめると、次のようなものがあります。

- 著作権の相続があった事実を第三者に対して証明しやすくなる。

民法上の第三者対抗要件であるため、状況によっては重要。 - 相続人同士での権利関係を明確化することができ、権利者不明状態を回避できる。

特に二次相続以降の管理等を考えると、状況によっては重要。 - 管理団体や出版社などとの契約交渉を円滑に進めることができる。

こちらも特に二次相続以降の管理等にて重要。

遺言書の活用を

これまで見てきたとおり、著作権(財産権)の相続は多岐に渡るポイントがあります。

本記事で触れていない職務著作や二次的著作物といったテーマもあります。

モノによっては預貯金や不動産以上に紛争の火種になることが容易に想定できます。

そこで、相続トラブルを防ぐために「遺言書」の作成がより有効になります。

ご自身の著作物に関する取扱いについて、明確に意思を表明し、承継先を明らかにしておくことで無用な争いを回避することができます。

特に、活用・管理方針を明確に定めておくことで、相続人目線としても「どうしたら良いのだろう」という悩みを軽減することができます。

結局のところ財産権ですので不動産等と同様に、活用・管理という問題は「著作者本人がどうしたいか?」、そして「相続人がどうしたいか?」によります。

著作者本人が大きな方針を定めておくことで、それを継ぐ相続人の物理的・精神的な負担軽減に繋がります。

一般に、遺言書は「自筆証書遺言」と「公正証書遺言」が多く活用されています。

それなりに遺言制度は社会的に認知されておりますから、自分ひとりで自筆証書遺言を作るという方も少なくはありません。

しかし、この著作権(財産権)については、自分ひとりで自筆証書遺言を作成するというのはあまりお勧めできません。

無体財産は評価や活用・管理が難しい側面があるため、遺留分の想定など検討事項が複雑になる可能性があります。

預貯金や不動産といった通常の財産の相続とは異なり、より専門的な知見が必要であるといえます。

まとめ

著作者がその創作物を通して承継させるものは、相続人への財産的な側面だけでなく、日本全体への社会的文化的な側面もあります。

適切な手続をとることによって、著作物をきちんと後世へと届けることができ、なにより触れる誰かの心を救うかもしれません。

著作権関係の文化庁への手続は行政書士の専管業務です(日行連ホームページ参照)。

私は知的財産の大学院(MIP)で修士号を取得しているほか、日行連の著作権相談員の資格も取得しております。

なお、不動産登記や相続税申告など、行政書士・海事代理士などの専管業務以外につきましては各専門家と協業して業務を進めております。

弊社は遺言・相続も専門に取り扱っており、専門家のご紹介も含めて幅広く対応可能です。

もしお困りごとがあればお気軽にご相談ください。

(弊社HP)

お問い合わせフォーム

本記事の関連ページ

著作権法(e-gov)

著作権法施行令(e-gov)

著作権法施行規則(e-gov)

登録免許税法(e-gov)

相続税法基本通達148(国税庁)

著作権関連の諸条約における保護期間に関する主な規定(文科省)

文学的及び美術的著作物の保護に関するベルヌ条約パリ改正条約(抄)(CRIC)

世界貿易機関を設立するマラケシュ協定(外務省)

環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律(平成28年法律第108号)及び環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律(平成30年法律第70号)について(文化庁)

著作物等の保護期間の延長に関するQ&A(文化庁)

令和6年度著作権テキスト(文化庁)

著作権登録制度(文化庁)

最近の法改正について(文化庁)

民法改正(相続関係)に伴う著作権法の一部改正 概要(文化庁PDF資料)

著作権に関する登録制度についてよくある質問(文化庁)

知的財産権の保護・利用をしたい(日本行政書士会連合会)